株はどこまで下げるのか

出所 株式マーケットデータ

株式投資において、昨今のような下落が続く局面では、いつまで下げるのか、いつになったら底を打ったと考えられるのか、その見極めが投資のパフォーマンスを決めることになります。インフレでも景気後退でも儲けるのは難しくなりますが、では今後何を見ておけば株価底打ちの予測が可能なのでしょうか。

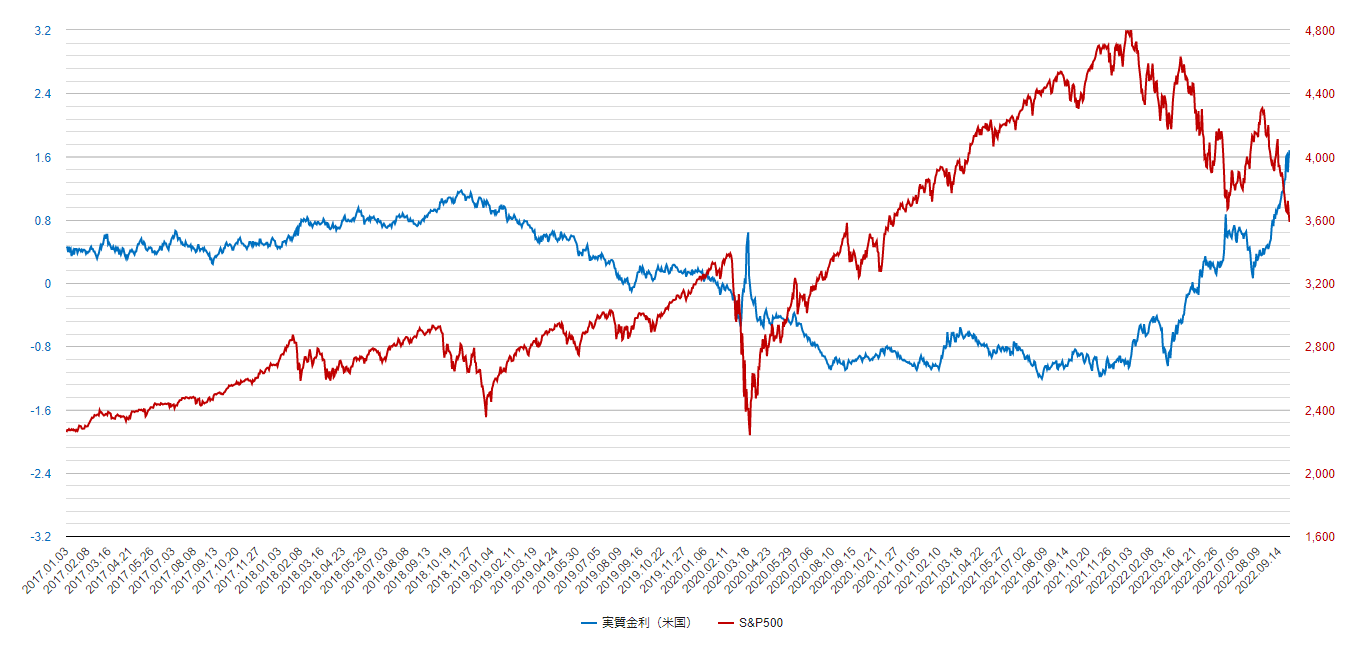

発表される経済指標は山ほどありますが、一つを選べと言われれば実質金利こそ、というべきでしょう。実質金利の上昇はリスク資産の価値を下げるからです。では米国の実質金利はどうなっていたでしょうか。上のグラフは、実質金利と米国の代表的株価指数S&P500の関係を示しています。実質金利がマイナス入りした2020.3月末以降、株価は真逆の上方に向けて急上昇を続けました。

一方、2022.1月、実質金利が上昇に転じるや、株価は真逆の下落方向に向かい始めています。直近の2022.4月末までは実質金利マイナスが続いていましたが、5月からプラスに転じ9月には1%を超え9月末には1.6%を付けるという急激な上昇となり、このところの株価大幅下げにつながりました。

実質金利を押し上げているもの、それは現状では長期利回りの上昇と考えられます。実質金利=10年債利回りー 予想インフレ率 10年債利回りは米国中央銀行が政策金利0.75%の引き締めを3回連続しており、FRBはインフレ抑制を最優先課題としているので利回り上昇は今後も続くと予想されます。

予想インフレ率は景気動向の指標です。利上げによる将来不安、中国のコロナ対策、ブロック経済化による商品需要の低下等によって景気は今後悪化(予想インフレ率は低下)していくでしょう。この数値の下落が終わり、上昇の局面に入らない限り、景気後退が終わったということにはなりません。

繰り返しますが、実質金利が上昇すると株価は下落するので、実質金利の上昇が止まらない限り株価は下げ止まらないはずです。上式が示すように、実質金利は10年債利回りと予想インフレ率の差で表されるので同数値の上昇が止まるためには、10年債利回り上昇が止まり、予想インフレ率が上昇を始める必要があります。最悪のシナリオは10年債利回り上昇が止まらず、予想インフレ率が低下し続けることであり、これはスタグフレーションを意味します。

株価はPER×EPSで表せますが、実質金利がこの2つの指標にどのような影響を及ぼすかを考えることにより今後の株価の方向を知ることが出来ます。PER(株価収益率)は企業の売上と利益が上昇すれば並行して上昇すると考えられるので、マクロ的にざっくり見ればGDPの上昇率に置き換えられると言えます。

世界のGDPはこのところ一貫して下落方向にあります。GDPを構成する要素の内、大部分を占める消費や投資は今後景気後退が進むとさらに下落せざるを得ません。インフレが政策金利の利上げで収まっていくとしても、利上げの影響による景気後退は避けようがないということでしょう。

EPS(一株利益)についてはどうでしょうか。インフレ時には企業の仕入れ原価が上昇するので、販売価格に転嫁出来なければEPSは下落します。これまでのところ世界的に企業物価指数は消費者物価指数を大幅に上回っているので、企業利益は縮小していくこと、すなわちEPSの下落を示唆しています。

PS X PERの観点からみると残念ながら世界の株価は今後も下落を続けざるを得ないということになります。いつになったら実質金利の上昇を抑え込むことが出来るのか、そこに株価の行く末がかかっているということです。

株式投資において、昨今のような下落が続く局面では、いつまで下げるのか、いつになったら底を打ったと考えられるのか、その見極めが投資のパフォーマンスを決めることになります。インフレでも景気後退でも儲けるのは難しくなりますが、では今後何を見ておけば株価底打ちの予測が可能なのでしょうか。

発表される経済指標は山ほどありますが、一つを選べと言われれば実質金利こそ、というべきでしょう。実質金利の上昇はリスク資産の価値を下げるからです。では米国の実質金利はどうなっていたでしょうか。上のグラフは、実質金利と米国の代表的株価指数S&P500の関係を示しています。実質金利がマイナス入りした2020.3月末以降、株価は真逆の上方に向けて急上昇を続けました。

一方、2022.1月、実質金利が上昇に転じるや、株価は真逆の下落方向に向かい始めています。直近の2022.4月末までは実質金利マイナスが続いていましたが、5月からプラスに転じ9月には1%を超え9月末には1.6%を付けるという急激な上昇となり、このところの株価大幅下げにつながりました。

実質金利を押し上げているもの、それは現状では長期利回りの上昇と考えられます。実質金利=10年債利回りー 予想インフレ率 10年債利回りは米国中央銀行が政策金利0.75%の引き締めを3回連続しており、FRBはインフレ抑制を最優先課題としているので利回り上昇は今後も続くと予想されます。

予想インフレ率は景気動向の指標です。利上げによる将来不安、中国のコロナ対策、ブロック経済化による商品需要の低下等によって景気は今後悪化(予想インフレ率は低下)していくでしょう。この数値の下落が終わり、上昇の局面に入らない限り、景気後退が終わったということにはなりません。

繰り返しますが、実質金利が上昇すると株価は下落するので、実質金利の上昇が止まらない限り株価は下げ止まらないはずです。上式が示すように、実質金利は10年債利回りと予想インフレ率の差で表されるので同数値の上昇が止まるためには、10年債利回り上昇が止まり、予想インフレ率が上昇を始める必要があります。最悪のシナリオは10年債利回り上昇が止まらず、予想インフレ率が低下し続けることであり、これはスタグフレーションを意味します。

株価はPER×EPSで表せますが、実質金利がこの2つの指標にどのような影響を及ぼすかを考えることにより今後の株価の方向を知ることが出来ます。PER(株価収益率)は企業の売上と利益が上昇すれば並行して上昇すると考えられるので、マクロ的にざっくり見ればGDPの上昇率に置き換えられると言えます。

世界のGDPはこのところ一貫して下落方向にあります。GDPを構成する要素の内、大部分を占める消費や投資は今後景気後退が進むとさらに下落せざるを得ません。インフレが政策金利の利上げで収まっていくとしても、利上げの影響による景気後退は避けようがないということでしょう。

EPS(一株利益)についてはどうでしょうか。インフレ時には企業の仕入れ原価が上昇するので、販売価格に転嫁出来なければEPSは下落します。これまでのところ世界的に企業物価指数は消費者物価指数を大幅に上回っているので、企業利益は縮小していくこと、すなわちEPSの下落を示唆しています。

PS X PERの観点からみると残念ながら世界の株価は今後も下落を続けざるを得ないということになります。いつになったら実質金利の上昇を抑え込むことが出来るのか、そこに株価の行く末がかかっているということです。